Las personas dedicadas al campo dicen que ejecutar un proyecto productivo agropecuario es como poner dinero al sol y al agua. Por eso, la agricultura es considerada una actividad de alto riesgo, pues está expuesta al impacto de fenómenos naturales como sequías, inundaciones o vendavales, más aún si se tiene en cuenta que el mundo enfrenta en la actualidad un cambio climático.

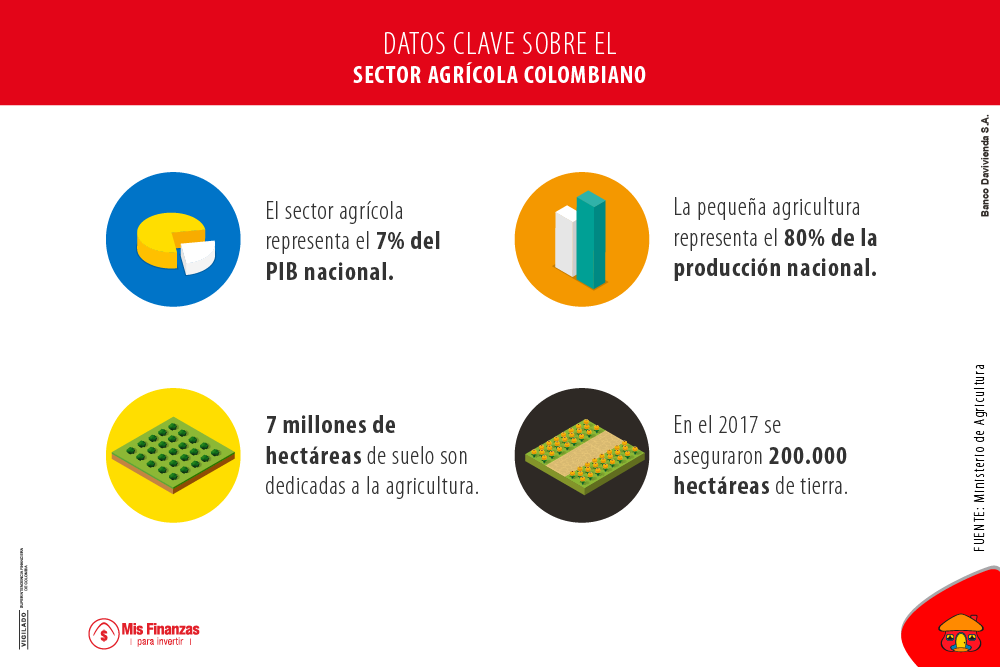

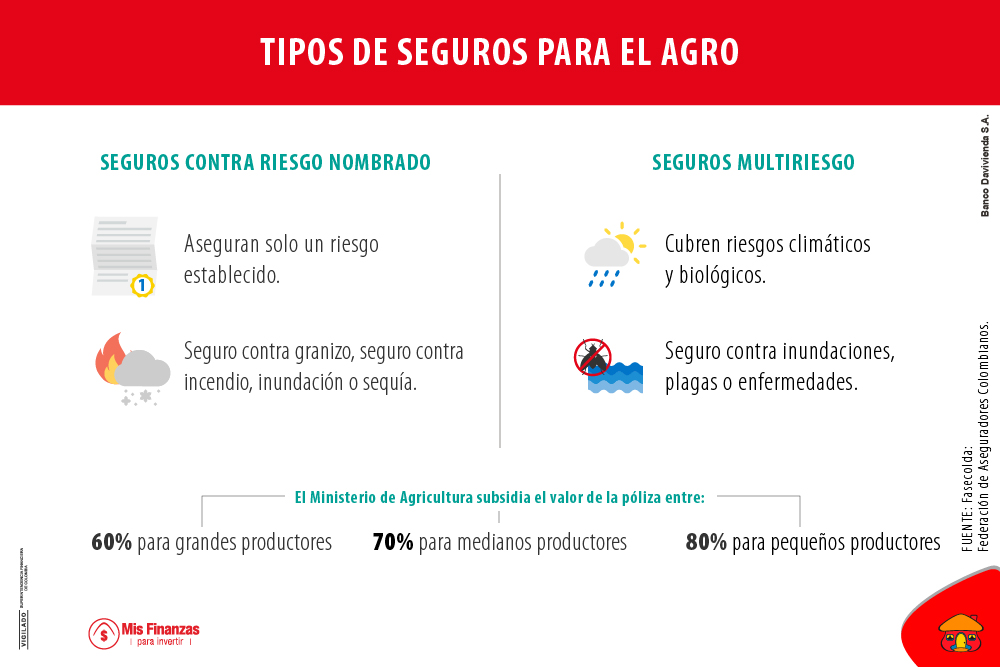

Por estas razones, los seguros agropecuarios deberían ser una inversión prioritaria. Según cifras del Ministerio de Agricultura, el país dedica anualmente 7 millones de hectáreas a la agricultura, pero la extensión asegurada no superó las 200.000 hectáreas en 2017. Es decir, que la penetración del uso de estos seguros es mínima (3%), a pesar de que el Ministerio de Agricultura subsidia el valor de la póliza entre el 60% para grandes productores, 70% para medianos y el 80% para pequeños productores.

Por su parte, las aseguradoras también están empeñadas en aumentar la penetración de las pólizas para el agro, y por eso avanzan en el desarrollo de mecanismos para amparar los riesgos en la producción de cacao, flores, palma de aceite, fique y hasta bovinos, equinos y porcinos. Esta labor es liderada por la Federación de Aseguradores Colombianos (Fasecolda), algunos gremios de la producción y diferentes compañías de seguros.

Las personas dedicadas al campo dicen que ejecutar un proyecto productivo agropecuario es como poner dinero al sol y al agua. Por eso, la agricultura es considerada una actividad de alto riesgo, pues está expuesta al impacto de fenómenos naturales como sequías, inundaciones o vendavales, más aún si se tiene en cuenta que el mundo enfrenta en la actualidad un cambio climático.

Por estas razones, los seguros agropecuarios deberían ser una inversión prioritaria. Según cifras del Ministerio de Agricultura, el país dedica anualmente 7 millones de hectáreas a la agricultura, pero la extensión asegurada no superó las 200.000 hectáreas en 2017. Es decir, que la penetración del uso de estos seguros es mínima (3%), a pesar de que el Ministerio de Agricultura subsidia el valor de la póliza entre el 60% para grandes productores, 70% para medianos y el 80% para pequeños productores.

Por su parte, las aseguradoras también están empeñadas en aumentar la penetración de las pólizas para el agro, y por eso avanzan en el desarrollo de mecanismos para amparar los riesgos en la producción de cacao, flores, palma de aceite, fique y hasta bovinos, equinos y porcinos. Esta labor es liderada por la Federación de Aseguradores Colombianos (Fasecolda), algunos gremios de la producción y diferentes compañías de seguros.

Además, de acuerdo con información de Fasecolda, el sector está trabajando en la estructuración de seguros paramétricos o indexados, modalidad que, a diferencia del producto tradicional, no requiere de una verificación de pérdida de cosecha en cada predio. Basta con que se produzca la detonación de una parte o un índice del cultivo para determinar si hubo pérdida o no.

Fasecolda, el Ministerio de Hacienda y el Ministerio de Agricultura, Finagro y el Banco Mundial están puliendo este nuevo esquema. El objetivo es masificar los seguros del agro, llegando a la pequeña agricultura, que en Colombia representa más del 80% de la producción total.

Modalidades de seguros

Los seguros agropecuarios, según Fasecolda, se pueden clasificar principalmente en dos clases: La primera es la de seguros agropecuarios contra riesgos nombrados: pólizas que llevan el nombre del evento que se quiere asegurar. Por ejemplo, si se constituye un seguro contra granizo, la compañía aseguradora va a cubrir los daños causados sólo por aquel evento previamente nombrado. La otra clase son los seguros agropecuarios de multiriesgo: este tipo de seguros agrícolas combinan el cubrimiento de varios riesgos: climáticos y/o biológicos.

Los riesgos climáticos que generalmente cubren los seguros agropecuarios son: granizo, incendio, inundación, sequía, vientos, heladas, falta de piso y excesivas lluvias. Los riesgos biológicos cubiertos corresponden a daños por insectos, plagas y enfermedades.

Pese a la baja penetración de los seguros agropecuarios, las cifras de crecimiento de la línea de producto son contundentes. Según Fasecolda, del 2010 a 2017, las primas emitidas crecieron un 265%, al pasar de $15.323 millones de pesos a $55.987 millones de pesos en primas emitidas a noviembre de 2017. En una rueda de prensa el Ex Ministro de Agricultura, Aurelio Iragorri, indicó que el área asegurada ha venido aumentando a un ritmo del 37% anual, desde el 2010, cubriendo actividades como banano, caña, arroz, café, soya, bosques, y maíz.

En conclusión, los seguros del sector avanzan a paso lento, pero cada día se abren nuevas posibilidades de masificar la protección del agro, un sector de inversión catalogado como de alto riesgo y que representa el 7% del PIB del país.

Además, de acuerdo con información de Fasecolda, el sector está trabajando en la estructuración de seguros paramétricos o indexados, modalidad que, a diferencia del producto tradicional, no requiere de una verificación de pérdida de cosecha en cada predio. Basta con que se produzca la detonación de una parte o un índice del cultivo para determinar si hubo pérdida o no.

Fasecolda, el Ministerio de Hacienda y el Ministerio de Agricultura, Finagro y el Banco Mundial están puliendo este nuevo esquema. El objetivo es masificar los seguros del agro, llegando a la pequeña agricultura, que en Colombia representa más del 80% de la producción total.

Modalidades de seguros

Los seguros agropecuarios, según Fasecolda, se pueden clasificar principalmente en dos clases: La primera es la de seguros agropecuarios contra riesgos nombrados: pólizas que llevan el nombre del evento que se quiere asegurar. Por ejemplo, si se constituye un seguro contra granizo, la compañía aseguradora va a cubrir los daños causados sólo por aquel evento previamente nombrado. La otra clase son los seguros agropecuarios de multiriesgo: este tipo de seguros agrícolas combinan el cubrimiento de varios riesgos: climáticos y/o biológicos.

Los riesgos climáticos que generalmente cubren los seguros agropecuarios son: granizo, incendio, inundación, sequía, vientos, heladas, falta de piso y excesivas lluvias. Los riesgos biológicos cubiertos corresponden a daños por insectos, plagas y enfermedades.

Pese a la baja penetración de los seguros agropecuarios, las cifras de crecimiento de la línea de producto son contundentes. Según Fasecolda, del 2010 a 2017, las primas emitidas crecieron un 265%, al pasar de $15.323 millones de pesos a $55.987 millones de pesos en primas emitidas a noviembre de 2017. En una rueda de prensa el Ex Ministro de Agricultura, Aurelio Iragorri, indicó que el área asegurada ha venido aumentando a un ritmo del 37% anual, desde el 2010, cubriendo actividades como banano, caña, arroz, café, soya, bosques, y maíz.

En conclusión, los seguros del sector avanzan a paso lento, pero cada día se abren nuevas posibilidades de masificar la protección del agro, un sector de inversión catalogado como de alto riesgo y que representa el 7% del PIB del país. Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.