A diario, los medios digitales y los noticieros informan sobre la Tasa Representativa del Mercado (TRM), que es el valor de referencia del dólar en Colombia. Sin embargo, muchos ciudadanos descubren que, al momento de comprar o vender dólares —ya sea en una casa de cambio, en la oficina de un banco, a través de una aplicación financiera o en plataformas digitales— el precio que pagan es diferente al anunciado. ¿Por qué sucede esto? ¿Cuál es el valor real del dólar en el bolsillo del colombiano?

Existen diferentes formas de acceder a dólares: efectivo, cuentas bancarias y monedas digitales. Cada canal tiene sus propias reglas, costos y riesgos. Además, muchas personas no compran dólares para usarlos de inmediato, sino como una forma de proteger sus ahorros ante Existen diferentes formas de acceder a dólares: efectivo, cuentas bancarias y monedas digitales. Cada canal tiene sus propias reglas, costos y riesgos. Además, muchas personas no compran dólares para usarlos de inmediato, sino como una forma de proteger sus ahorros ante la volatilidad del peso colombiano.

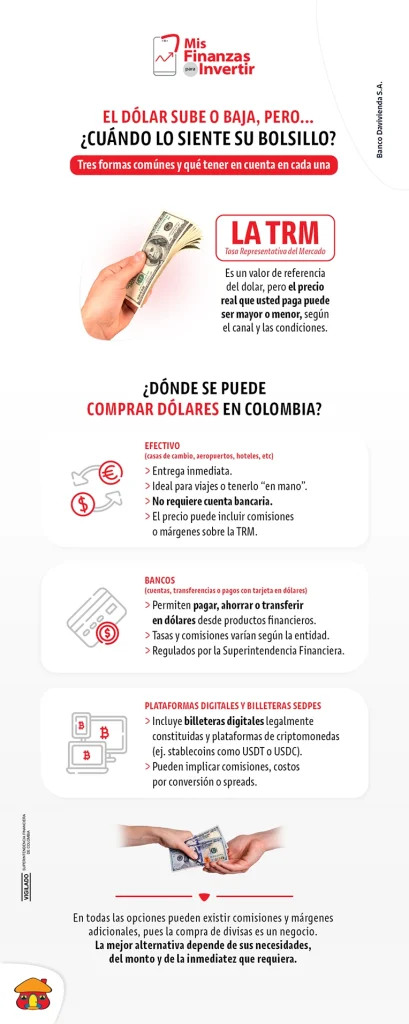

¿Qué es la TRM y por qué no siempre refleja el precio que usted paga?

La Tasa Representativa del Mercado es un indicador diario calculado por la Superintendencia Financiera, que refleja la cotización del dólar en las operaciones interbancarias de Colombia en el día de cálculo. Es, en esencia, un punto de referencia, no un precio de compra o venta al público, aunque sí determina los precios de algunos contratos pactados con dicho indicador.

En la práctica, cuando usted va a comprar dólares (ya sea en una casa de cambio, a través de una plataforma digital o desde su banco) encontrará precios del dólar diferentes a la TRM vigente del día, pues la TRM es el resultado de las condiciones de mercado del día anterior que no necesariamente son las mismas al día siguiente. Esto se debe a factores como la oferta y demanda, las comisiones, los costos operativos del canal usado y las condiciones del mercado en tiempo real.

Si quiere entender mejor por qué varía la cotización del dólar y cómo esto impacta su bolsillo, puede consultar este artículo de referencia: ¿Por qué varía la cotización del dólar?

Por eso, aunque el dólar “baje” en términos de TRM, usted puede seguir pagando un valor superior si la disponibilidad de dólares en el canal que utiliza —como bancos, casas de cambio o plataformas digitales— es limitada. Lo contrario también ocurre: incluso si la TRM sube, podría acceder a un mejor precio si hay amplia oferta o condiciones de mercado favorables que generen mayor competencia.

¿Cómo puede comenzar a entender la compra de dólares?

Antes de realizar cualquier operación, es importante saber que el Banco de la República regula quiénes pueden actuar como intermediarios del mercado cambiario, según lo establecido en la Resolución Externa No. 1 de 2018. Por eso, asegúrese siempre de realizar sus transacciones a través de entidades autorizadas, como bancos y casas de cambio reconocidas, que le brinden seguridad y transparencia en el proceso. el siguiente paso es entender las diferentes formas en las que puede acceder a ellas. Cada canal tiene características particulares. Conocerlas le permitirá tomar decisiones más informadas y seguras según sus necesidades.

1. Efectivo

Comprar dólares en efectivo es quizá la forma más directa y tradicional. Se realiza a través de casas de cambio,, o incluso algunos bancos ofrecen este servicio. Acceder a una casa de cambio tiene la ventaja de la inmediatez.

Sin embargo, el precio del dólar en efectivo no siempre es más alto que en otros canales. De hecho, en temporadas como vacaciones, cuando aumenta la circulación de efectivo, es posible encontrar dólares en casas de cambio a precios incluso por debajo de la TRM. Además, el valor puede variar según la zona: por ejemplo, suele ser más alto en aeropuertos o áreas turísticas como hoteles. Tener en cuenta estos factores puede marcar la diferencia a la hora de decidir dónde comprar.

2. Cuentas bancarias

Algunos bancos que operan como Intermediarios del Mercado Cambiario (IMC) permiten comprar dólares directamente para realizar transferencias internacionales, cumpliendo con los reportes exigidos en el canal cambiario, de acuerdo con el objetivo de la operación (por ejemplo, importaciones, pagos de servicios, giros familiares, entre otros). En estos casos, suele aplicarse un margen entre la compra y la venta de divisas, además de las tarifas del servicio.

Otra alternativa es abrir cuentas bancarias en el exterior a través de filiales o entidades vinculadas a bancos con presencia internacional. Esta opción puede ser más cómoda para quienes desean tener una cuenta en dólares fuera del país, especialmente si viajan con frecuencia o realizan transacciones en moneda extranjera de forma habitual.

3. Stablecoins

En los últimos años han ganado terreno las stablecoins, criptomonedas cuyo valor está vinculado al dólar estadounidense. Estas monedas digitales permiten adquirir representaciones del dólar que pueden guardarse en billeteras digitales y utilizarse para pagos, transferencias o inversión.

Una de sus principales ventajas es el acceso ágil, aunque hay que tener en cuenta que se necesitan cuentas bancarias para convertir los pesos en stablecoins y, posteriormente, para convertir esas stablecoins de nuevo en pesos o en dólares, según sea el caso .No obstante, presentan riesgos importantes pues, a diferencia de los tres canales mencionados anteriormente, actualmente las plataformas de stablecoins aún no han sido reguladas en Colombia, dependen de la confianza en la entidad emisora de las stablecoins de convertirlas en dólares cuando se les solicite. .

Algunas personas las usan como puente para ahorrar en dólares sin tener que usar efectivo y como alternativas a la banca tradicional. Pero se requiere precaución: verificar la reputación de la plataforma y comprender bien los mecanismos de respaldo es fundamental.

Aquí encontrará todos los detalles sobre el nuevo dólar digital

¿Cuál es la mejor opción? Depende de sus objetivos y perfil de riesgo

No existe una única forma para comprar dólares. Todo depende del motivo por el que los quiere, su tolerancia al riesgo y su nivel de conocimiento financiero. Si busca seguridad, las cuentas bancarias en entidades que se encuentran en el exterior pueden ser la mejor opción. Si necesita inmediatez y maneja montos pequeños, el efectivo puede funcionar. Y si busca agilidad digital con conocimiento del entorno cripto, las stablecoins pueden ser una alternativa válida.

Lo importante es no guiarse solo por el titular de prensa o la TRM vigente el día de la consulta. El precio que realmente pagará —y la forma en que ese dólar impacta sus finanzas— está determinado por decisiones más complejas: el canal que use, el momento en que lo compre y el propósito con el que lo adquiera.

En conclusión, acceder a dólares puede ser una estrategia útil para proteger su patrimonio, diversificar sus ingresos o cumplir metas específicas. Pero como cualquier decisión financiera, requiere información, análisis y planeación. Evalúe sus opciones, asesórese si es necesario, y elija el canal que mejor se ajuste a su realidad.

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.