¿Quiénes tienen participación en Hidroituango?

Las acciones de Hidroituango se dividen de la siguiente manera: ● El Instituto para el Desarrollo de Antioquia (IDEA) tiene el 50,7%. ● Empresas Públicas de Medellín E.S.P. tiene el 46,3%. ● El departamento de Antioquia tiene el 2,1%. ● La Central Hidroeléctrica de Caldas S.A. E.S.P tiene el 0,1%. ● La Nación tiene el 0,07%. Adicionalmente, hay otros accionistas minoritarios que cuentan con el resto del porcentaje de las acciones. En el año 2012, la construcción de la hidroeléctrica fue adjudicada al consorcio CCC Ituango, conformado por la empresa brasilera Camargo Correa S.A. y las colombianas Coninsa Ramón H. y Conconcreto. La interventoría de la construcción está a cargo de un consorcio del que hacen parte Ingetec y Sedic. La encargada de realizar los planos y las especificaciones fue la empresa Integral S.A.¿Por qué empezó la crisis de Hidroituango?

El 28 de abril de 2018 se registró el primero de muchos deslizamientos que taponaron los túneles de desviación del río Cauca. Esto generó una emergencia, que terminó afectando al medio ambiente y los pobladores de las regiones aledañas. Para mitigar los daños, decidieron inundar el cuarto de máquinas, dañando los componentes de la sala. Estos problemas retrasaron la entrada en operación de la hidroeléctrica. Actualmente, la Fiscalía avanza en 5 líneas de investigación contra personas involucradas en el proyecto. La Contraloría y la Procuraduría también tienen en la mira a las empresas comprometidas.¿Cuáles son los pronósticos en caso de que empiece o no a operar?

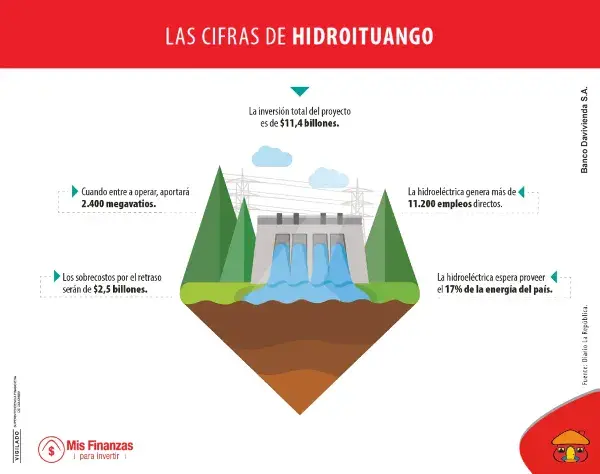

En caso de que empiece a operar, los principales ganadores serían EPM, el departamento de Antioquia y el sector energético. En el caso de EPM, sus ingresos y la confianza crediticia aumentarían. De acuerdo con un informe de esta empresa citado por el portal La Silla Vacía, si la hidroeléctrica empieza a funcionar a finales de 2021, las utilidades pasarían de $2,1 billones a 4,5 billones en 2022. De acuerdo con el mismo portal, citando al gobernador Luis Pérez, el departamento de Antioquia recibiría utilidades por $3 billones. En caso de que decidan pausar y desmontar el proyecto, se perderían 9 años de trabajo y los casi $10 billones invertidos hasta el momento, además del dinero que tendría que pagar EPM por sanciones y daños. Los grandes perdedores serían EPM, la Gobernación de Antioquia y el sector energético del país, pues Colombia se quedaría sin los 2.400 megavatios que generaría la hidroeléctrica. A pesar del golpe económico que implica el retraso de Hidroituango para EPM, expertos consultados por el mismo medio de comunicación afirmaron que EPM tiene utilidades anuales de $2.3 billones y activos por $42 billones, por lo que el imprevisto no derivaría en la quiebra de la empresa. Según La Silla Vacía, el país quedaría con un déficit de 6.924 gigavatios por hora. Este déficit implicaría un posible aumento en la tarifa de energía, pues la energía generada con agua es la más económica. Con gas o carbón, generar un kilovatio cuesta 1.5 o 2 veces más. Con diésel, el costo se eleva 6 veces.Esto sucederá con los bonos emitidos por EPM tras el imprevisto en Hidroituango

Estaba previsto que la hidroeléctrica empezara a funcionar a finales de 2018. Sin embargo, ante lo sucedido, EPM se vio obligado a buscar una métrica de apalancamiento más elevada, según señaló la firma Fitch Ratings al diario El Espectador. En 2009, EPM emitió bonos en dólares, colocación que se vence a mediados de 2019. Es la única en dólares que tiene en este momento. A pesar del acontecimiento con Hidroituango, y ante un probable riesgo del impago de estos bonos anunciado por Fitch Ratings, EPM confirmó que el 27 de marzo pagará la totalidad del bono internacional, con un saldo nominal de US$500. En junio de 2018 y tras los continuos problemas con Hidroituango, la firma Fitch Ratings bajó la calificación crediticia de EPM en el mercado internacional de BBB+ a BBB y la dejó en observación negativa. Para el caso de los bonos nacionales, el programa continúa teniendo una calificación AAA. Según se decidió en marzo de 2019, EPM emitirá $1 billón en bonos de deuda pública, a través de la Bolsa de Valores de Colombia. El plan financiero continúa siendo ambicioso. Jorge Londoño, gerente de EPM, dijo al diario Portafolio que esperan destinar cerca de $12 billones para inversión entre 2019 y 2021. Lo invitamos a leer el artículo Lo que le cuesta al país la crisis de HidroituangoIndique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.