Ricardo se pensionó y encontró que su mesada es considerablemente menor a los ingresos que recibía como trabajador. En un momento pensó en redefinir su estilo de vida para acoplarse a la nueva realidad financiera. Esto implicaría vivir en un espacio un poco más reducido, buscar un plan de salud más económico y disminuir las salidas que hacía por placer.

No obstante, Ricardo recordó una serie de prácticas implementadas de manera constante a lo largo de su vida que, gracias a ellas, podría compensar la diferencia. ¡Usted aún está a tiempo de implementar estrategias que favorezcan su retiro y reduzcan la brecha pensional! Con acompañamiento financiero y la estructuración de un plan para el retiro, podrá aumentar su mesada pensional.

La brecha pensional, una diferencia que afecta a colombianos

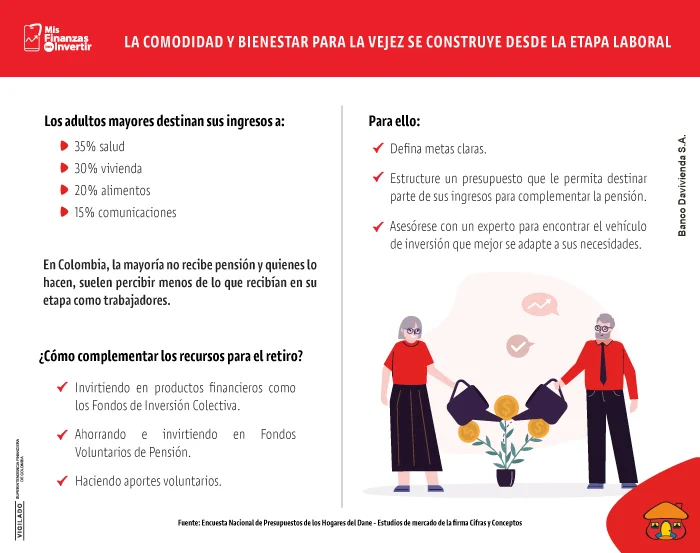

La brecha pensional es la diferencia entre los ingresos que tiene una persona en su etapa laboral, y los que recibe una vez se retira. En Colombia, de acuerdo con cifras de una de las Administradoras de Fondos de Pensiones y Cesantías (Colfondos), esta brecha suele ser del 35%.

Es decir que, si en su último trabajo usted tenía un salario de $3.000.000, al momento de la jubilación, el valor de la pensión sería de alrededor de $1.950.000. Para quienes no construyeron un ahorro más sólido e ingresos pasivos a lo largo de su vida laboral, esto implica reducir gastos o continuar trabajando para mantener el mismo estilo de vida.

Hay un elemento que reviste mayor gravedad. De acuerdo con el estudio publicado por el Instituto de Envejecimiento de la Pontificia Universidad Javeriana (Universidad Javeriana, 2021), sólo el 25% de la población tiene acceso a pensión y 18 millones de adultos mayores se encuentran en condición de pobreza monetaria. Estas cifras destacan aún más la importancia de prepararse para el momento del retiro.

La brecha pensional sí se puede reducir

El caso de Ricardo está basado en hechos de la vida real. Los colombianos cuentan con una variedad de alternativas para mejorar sus ingresos al momento de pensionarse o retirarse:

- Fondos Voluntarios de Pensión: Es un producto financiero que permite a las personas ahorrar e invertir su dinero, con el objetivo de complementar la pensión o alcanzar metas a largo plazo. En este vehículo de inversión, se reúne el dinero de los inversionistas para depositarlos en varios activos en búsqueda de generar rentabilidades. Adicionalmente, los inversionistas pueden obtener beneficios tributarios. Si quiere conocer más, acá le dejamos un enlace para profundizar en este producto.

- Fondos de Inversión Colectiva: Son instrumentos de inversión por medio de los cuales entidades financieras autorizadas, a través de profesionales, invierten los recursos de inversionistas en una canasta de activos, dependiendo del perfil de cada persona. Acá también le dejamos un enlace para profundizar en los FIC.

- Fondos de empleados: Algunas empresas cuentan con este beneficio para que los trabajadores puedan ahorrar para el futuro. De acuerdo con el Ministerio de Justicia, son “empresas asociativas, sin ánimo de lucro, constituidas por trabajadores dependientes de empresas públicas o privadas, que tengan un vínculo común de asociación, por ejemplo, que pertenezcan a una misma empresa o entidad, a un mismo grupo empresarial”. Puede averiguar si su empleador cuenta con fondos de este tipo.

Ahorrar e invertir serán claves para cerrar la brecha pensional y que usted pueda disfrutar de la vejez sin necesidad de reducir significativamente los gastos, de manera que pueda mantener el estilo de vida que mantenía en su etapa laboral. Lo invitamos a que construya un plan para el retiro y complemente sus ahorros para esta etapa de la vida.

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.