Inés ahorró $1.000.000. Navegando en las redes sociales de entidades financieras, se enteró de que, al tenerlos guardados, estaba perdiendo dinero. El costo de los diferentes productos y servicios crecía, pero su dinero no. Había escuchado que invertir en Certificados de Depósito a Término (CDT) era una buena opción, pues no había riesgo alguno. Esta afirmación no era del todo cierta.

Sea como Inés, que se asesoró con la entidad financiera de su preferencia antes de invertir ese millón que tanto le costó ahorrar y así, pudo identificar las características de esta inversión y decidir acerca de su conveniencia. Hoy, queremos ser esa entidad aliada de sus finanzas que le explicará los pormenores de los CDT.

CDT’s, una opción de bajo riesgo

Los CDT son títulos de valor emitidos por entidades financieras, donde los inversionistas hacen un depósito de dinero a un tiempo determinado, con el objetivo de recibir su capital acompañado de unos intereses al momento del vencimiento. Las características de este producto son:

- El inversionista conoce la rentabilidad que recibirá una vez se venza el CDT, por lo que es considerado un producto de renta fija y bajo riesgo.

- Previo a la inversión se define una fecha de vencimiento.

- El periodo mínimo de vencimiento es de 30 días.

- Al ser de bajo riesgo, ofrecen menores rentabilidades a comparación de otros activos.

- Está protegido por el seguro de depósito de Fogafin hasta por COP 50 millones.

Estas características traen consigo determinadas ventajas, pero también ciertos riesgos para los inversionistas.

Ventajas de invertir en un CDT

- Cuenta con un alto grado de certidumbre frente a la rentabilidad que se recibirá una vez se venza.

- Tiene baja volatilidad, debido a que no está tan expuesto como otros activos a los movimientos del mercado.

- Ofrecen mejores rentabilidades que las cuentas de ahorro.

- Son una alternativa para diversificar los portafolios de inversión, reduciendo la exposición al riesgo.

- Como es un título de valor, puede ser negociado en la bolsa de valores o endosado a otra persona, en caso de necesitar el dinero antes del vencimiento del título.

Riesgos de invertir en un CDT

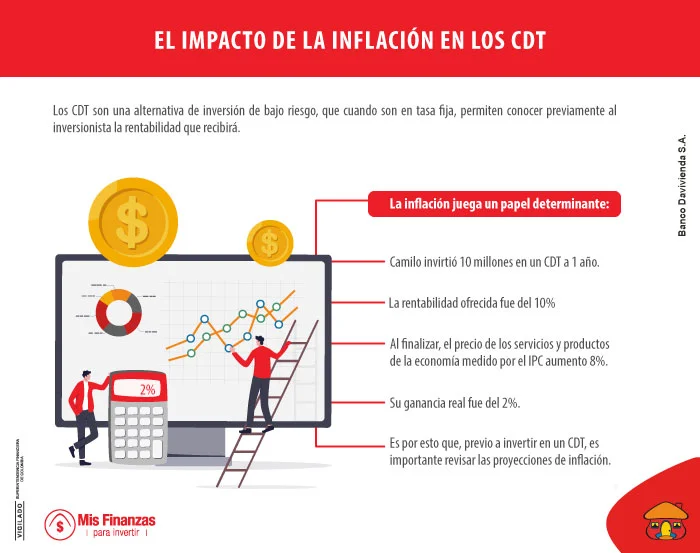

El riesgo de inflación implica que, si usted sacó un CDT y en el periodo en que estuvo vigente hubo alta inflación, la rentabilidad real de su inversión será menor. Por ejemplo, Inés invirtió su millón a un año, a una tasa de interés del 5%. Al cabo de un año, la inflación fue del 5%, por lo que Inés no mejoró su capacidad adquisitiva.

Si usted tiene una coyuntura y requiere del dinero invertido, retirarlo previo a la fecha de vencimiento puede generar penalidades que afecten las ganancias esperadas, es decir, que se le cobre un descuento y no recibir la totalidad del valor del CDT.

Tipos de CDT

Finalmente, tenga en cuenta que no todos los CDT le ofrecen una rentabilidad fija ni le dan la devolución de su dinero junto con las ganancias al momento del vencimiento. Hay diferentes tipos de CDT:

- CDT capitalizable: Los intereses son abonados al momento del vencimiento del título.

- CDT no capitalizable: Los intereses son pagados de manera mensual.

- CDT tasa fija: Se conoce la rentabilidad a obtener una vez se vence el título.

- CDT tasa variable: La tasa de interés puede variar, dependiendo de las condiciones del mercado y los índices de referencia.

Si está en búsqueda de una inversión de bajo riesgo que le permita avanzar para la consecución de una meta financiera, este producto puede ser su aliado. Para invertir en él, bastará con ingresar a la plataforma digital de la entidad de su preferencia, cumplir con los requerimientos exigidos y depositar su dinero sin necesidad de acercarse a una oficina física.

No todas las entidades financieras ofrecen la misma rentabilidad, por lo que se sugiere revisar, comparar y finalmente, decidirse por aquella que le brinde seguridad y que esté avalada por la Superintendencia Financiera de Colombia.

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.