Tomar decisiones financieras puede ser desafiante, especialmente cuando se trata de decidir entre pagar sus deudas o empezar a invertir su dinero. Si bien cada opción tiene sus ventajas, la mejor decisión dependerá de su situación financiera particular. Conozca, a continuación, cuándo puede ser mejor pagar sus deudas y cuándo puede ser el momento adecuado para invertir.

Los tipos de deuda: ¿Cómo se diferencian?

Antes de decidir cómo manejar sus deudas, es clave saber que no todas son iguales. Las deudas se pueden clasificar en diferentes categorías y cada una tiene características que influyen en cómo deberían ser gestionadas. Las deudas de alto interés, como las tarjetas de crédito, suelen ser más urgentes debido a su costo elevado. Estas deudas pueden crecer rápidamente si no se pagan a tiempo, afectando negativamente su salud financiera.

Por otro lado, las deudas de intereses más bajos, como las hipotecas, están diseñadas para ser pagadas a lo largo del tiempo y, a menudo, tienen términos más favorables. Además, hay deudas que se consideran “buenas”, como los préstamos estudiantiles, que pueden ser inversiones a futuro. Incluso, los intereses de estos créditos hipotecarios o educativos (solo con el Icetex) pueden ser deducibles en su declaración de renta.

Ahora bien, todas las deudas, sin importar sus intereses altos o bajos, deben manejarse con cuidado. Entender sus diferencias le permitirá priorizar sus pagos de manera más efectiva.

Tarjetas de crédito, su prioridad antes de invertir

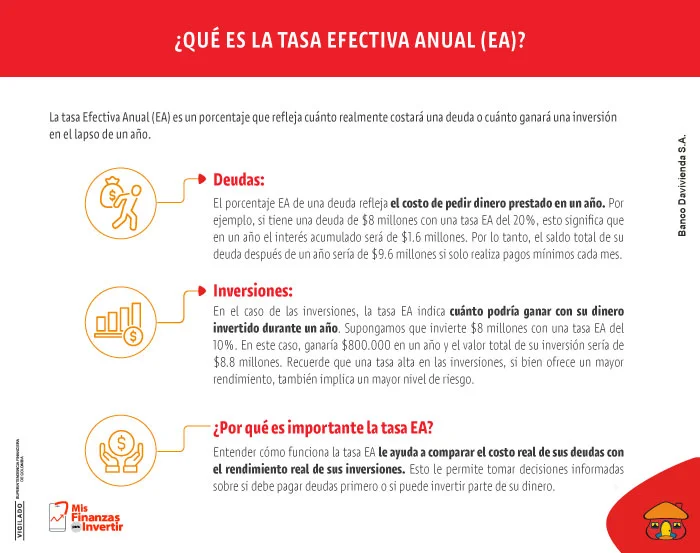

Cuando se trata de tarjetas de crédito, es fundamental abordar estos compromisos antes de pensar en invertir. Este tipo de crédito, por lo general, tiene tasas de interés altas, por lo que su costo puede superar el rendimiento potencial de muchas inversiones. Por ejemplo, si tiene una deuda en una tarjeta de crédito con una tasa de interés del 20% anual, está pagando más de lo que podría ganar en la mayoría de las inversiones tradicionales.

El impacto de los intereses compuestos en estas deudas puede ser muy importante. Imagine que debe $5 millones en una tarjeta de crédito con una tasa de interés del 20% anual. Si solo hace los pagos mínimos cada mes, que suelen ser una pequeña fracción de la deuda, verá que el saldo apenas disminuye y que gran parte de su pago se va en cubrir los intereses, por lo que, a lo largo del tiempo, podría terminar pagando mucho más de los $5 millones.

Por eso, adoptar un enfoque de pago agresivo es la clave. Esto significa destinar más dinero cada mes para reducir la deuda lo más rápido posible. Al hacer pagos más grandes, se reduce el capital que debe, lo que a su vez disminuye la cantidad de intereses que se acumulan. De esta manera, puede liberarse más rápido de esa carga financiera y mantener más dinero en su bolsillo a largo plazo, en lugar de que se vaya en el pago de intereses.

Hipotecas, una oportunidad para la inversión

Las hipotecas suelen tener tasas de interés más bajas frente a las tarjetas de crédito. Además, son deudas a largo plazo que pueden tener pagos más manejables. Si su hipoteca está bajo control y no ejerce una presión excesiva sobre su presupuesto mensual, podría considerar la inversión como una opción viable. Por ejemplo, puede usar parte de sus ingresos para invertir y obtener rendimientos que superen los intereses de su hipoteca.

Para hacerlo de manera efectiva, es crucial que sus finanzas personales estén en orden. Esto incluye tener un presupuesto sólido, un fondo de emergencia adecuado y una visión clara de sus metas financieras. Si todo está en orden, invertir puede ayudarle a diversificar sus activos y aprovechar el tiempo para hacer crecer su dinero. Sin embargo, es importante mantener un equilibrio. No se trata de invertir todo su dinero mientras descuida el pago de su hipoteca.

La clave es encontrar un punto medio donde pueda cumplir con sus obligaciones hipotecarias y, al mismo tiempo, destinar fondos a inversiones que le ofrezcan un potencial de crecimiento. Es fundamental, además, recordar que invertir siempre implica asumir riesgos. Asegúrese de estar cómodo con estos riesgos y de que su capacidad de pago de la hipoteca no se verá comprometida en caso de que sus inversiones no generen los rendimientos esperados.

Explorar las opciones de inversión, el último paso

Antes de dar el salto hacia la inversión, revise detenidamente las opciones disponibles. Cada tipo de inversión conlleva distintos niveles de riesgo y diferentes rendimientos, por lo que es fundamental entender cómo se alinean con sus metas financieras y con su situación personal. Recuerde que la clave está en equilibrar el pago de las deudas con su inversión, construyendo así un camino consistente hacia la estabilidad y el crecimiento financiero.

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.