En los dos últimos años, el Certificado de Depósito a Término (CDT) se ha convertido en uno de los productos financieros que más ha atraído a los inversionistas, gracias a las tasas de interés ofrecidas por las entidades y a los rendimientos generados por este vehículo de inversión. Si usted está interesado en destinar su dinero a este instrumento financiero, a continuación, le explicamos en qué consiste y qué ventajas le brinda.

¿Qué es y cómo funciona un CDT?

El CDT es un título de valor emitido por las entidades financieras, mediante el cual los inversionistas hacen un depósito de dinero a un plazo determinado. A cambio, reciben una rentabilidad pactada al momento de constituirse. Una vez finaliza el plazo del título,los inversionistas obtienen la devolución del capital más unos intereses.

La cantidad de dinero necesaria para abrir un CDT varía de una entidad a otra. Sin embargo, suelen ser montos asequibles y menores a los requeridos para invertir en otros instrumentos financieros o en el mercado bursátil.

Para abrir un CDT, los interesados deben acercarse a la entidad financiera de su preferencia y entregar algunos documentos, como la cédula de ciudadanía. Es importante que verifique el plazo del título, pues existen CDT con diferentes vencimientos. Por ejemplo, hay títulos a 90, 180, 185, 360 días o más.

Después de la fecha de vencimiento del CDT, generalmente, las entidades financieras ofrecen dos días hábiles para que el inversionista se acerque a la oficina a reclamar el dinero. Si pasados estos días no se presenta, por lo general, el título se renueva automáticamente por un periodo igual al pactado inicialmente. En caso de que el inversionista necesite el dinero antes de que se cumpla el plazo pactado, deberá negociar el título con la entidad financiera para que lo compre.

Los CDT se clasifican en diferentes tipologías dependiendo del número de inversionistas, el método de pago de interés y la tasa de interés. A continuación, le explicamos cada modalidad.

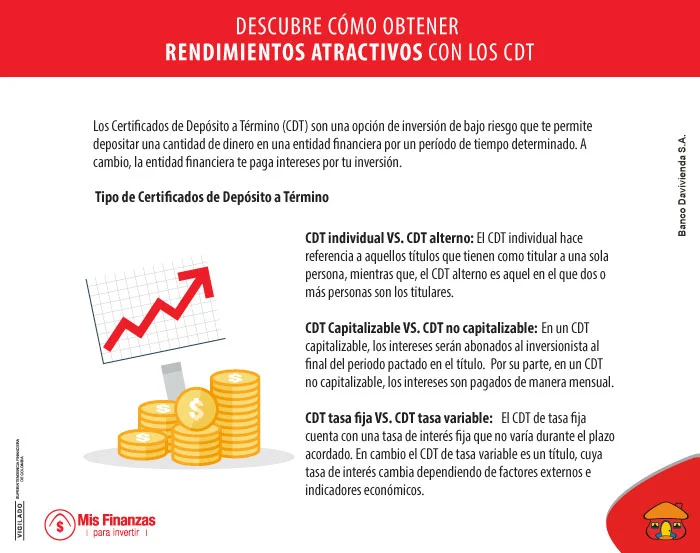

CDT individual VS. CDT alterno

El CDT individual hace referencia a los títulos que tienen como titular a una persona, mientras que, el CDT alterno es aquel en el que dos o más personas son los titulares.

CDT Capitalizable VS. CDT no capitalizable

Dependiendo de la modalidad de pago de los intereses, los CDT pueden ser capitalizables o no capitalizables.

En un CDT capitalizable, los intereses serán abonados al inversionista al final del periodo pactado en el título. Algunas entidades financieras ofrecen la opción de reinvertir los intereses generados, en la mayoría de los casos, con una nueva tasa o nuevas condiciones. Por su parte, en un CDT no capitalizable, los intereses son pagados de manera mensual.

CDT tasa fija VS. CDT tasa variable

Los intereses que generará el CDT dependerán de la tasa de interés pactada en el título. Existen CDT de tasa fija y tasa variable.

El CDT de tasa fija, como su nombre lo indica, cuenta con una tasa de interés fija que no varía durante el plazo acordado. En este caso, los rendimientos serán los mismos y no dependen de factores externos ni de las condiciones del mercado.

Por su parte, el CDT de tasa variable es un título, cuya tasa de interés cambia dependiendo de factores externos e indicadores económicos, como el Depósito a Término Fijo (DTF), el Indicador Bancario de Referencia (IBR) y el Índice de precios al Consumidor (IPC).

Si el CDT está anclado al DTF, al IBR o al IPC, significa que entre más alto sea el indicador, mejores rendimientos reciben los inversionistas. Por el contrario, si estos disminuyen, los titulares recibirán menos ganancias.

Comportamiento de los CDT en Colombia

Desde finales de 2021, en Colombia y otros países del mundo, como en Estados Unidos, la inflación ha estado al alza. Por ejemplo, en el país, el IPC alcanzó una variación anual del 5,62% en diciembre de 2021 y del 13,12% en diciembre de 2022. El aumentó continuó en 2023, por ejemplo, en marzo, la variación anual del IPC se ubicó en el 13,34%. El alza en el IPC ha beneficiado los rendimientos de los CDT anclados a este indicador, pues entre más alto es el índice más ganancias reciben los inversionistas.

Adicionalmente, desde noviembre de 2021, las entidades financieras han ofrecido CDT con tasas de interés superiores a la inflación, lo que ha generado a los inversionistas rendimientos superiores a los previstos. Según Portafolio, en los CDT con un plazo de vencimiento a un año, la tasa promedio de intereses pasó del 4,44% en noviembre de 2021 al 15,70% en noviembre de 2022.

Con el aumento en indicadores como el IPC y el incremento en las tasas de interés ofrecidas por las entidades, el interés inversionista por los CDT ha aumentado.

Ventajas de invertir en un CDT

Al depositar el dinero en un CDT, los inversionistas obtendrán distintas ventajas. Entre los principales beneficios se encuentran:

- Diversificar el portafolio de inversión, minimizando la exposición al riesgo y la volatilidad del mercado.

- Es una alternativa en la que el inversionista podrá elegir la modalidad de pago de los intereses, la cual puede ser de manera periódica (mensual, trimestral o semestral) o al finalizar el plazo pactado en el CDT.

- Es una opción de inversión que puede ser negociada mediante endoso y las entidades financieras pueden transarlo en bolsa.

- En la mayoría de los casos, es un producto financiero que cuenta con el seguro de depósito de Fogafin.

- En caso de ser un CDT a tasa fija, es una alternativa de inversión con un riesgo bajo comparado con otros activos financieros, como las acciones. Adicionalmente, es un producto en el que se conoce de manera anticipada las ganancias que se van a percibir, al tratarse de un activo de renta fija.

Finalmente, tenga presente que, si bien los CDT son un producto menos riesgoso comparado con otros activos, existen riesgos asociados a esta inversión. Por eso, le recomendamos analizar el tipo de CDT y asesorarse con profesionales.

Fuente:

Portafolio. (2022, diciembre 13). Tasas de CDT a un año subieron cuatro veces. Portafolio.

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.