Todas las personas tienen gastos, algunos son necesarios e indispensables, pero otros pueden ser perjudiciales para las finanzas personales. Existen tres tipos de gastos “silenciosos” que, aunque sean mínimos, muchas veces resultan afectando la salud y el bienestar financiero y se denominan: hormiga, fantasma y vampiro. A continuación, le explicamos cada uno.

3 tipos de gastos: hormiga, fantasma y vampiro

1. Gastos hormiga

Son consumos cotidianos de bajo valor y por eso suelen pasar inadvertidos en el presupuesto y en las finanzas personales. Se trata de compras pequeñas del día a día que no están planificadas y que al juntarlas pueden representar grandes sumas de dinero. Ejemplos de este tipo de gastos son: el café que se compra en la tienda todas las mañanas, la comida rápida o snacks que adquirimos fuera de casa, el uso de transporte particular, entre otras.

¿Cómo mitigar los gastos hormiga?

Para identificarlos, se recomienda elaborar una lista con la descripción y el monto correspondiente a cada producto. Al final de cada mes, se deben sumar para conocer el monto real que se destina a este tipo de gastos. La recomendación es destinar una cantidad fija y ceñirse a esa cifra.

2. Gastos fantasma

Son gastos en los que las personas incurren de manera ocasional o impervista. Suelen ser gastos poco necesarios y que se utilizan con poca frecuencia, pero que las personas mantienen porque son asequibles. Un ejemplo de este tipo de gastos son las suscripciones a plataformas de streaming, ocio y entretenimiento.

¿Cómo mitigar los gastos fantasma?

Para mitigar este tipo de gastos, se recomienda preguntarse si son esenciales. Esto le permitirá hacer cambiar y optimizar el presupuesto.

3. Gastos vampiro

Son gastos fijos de difícil detección o monitoreo en los presupuestos personales.

Un ejemplo de este tipo de gastos es el consumo energético irresponsable, alza en tarifas de servicios públicos, entre otros. .

¿Cómo mitigar los gastos vampiro?

Para mitigar este tipo de gastos, se recomienda monitorearlos y elaborar un presupuesto que le permitan cambiar los hábitos y optimizar el dinero.

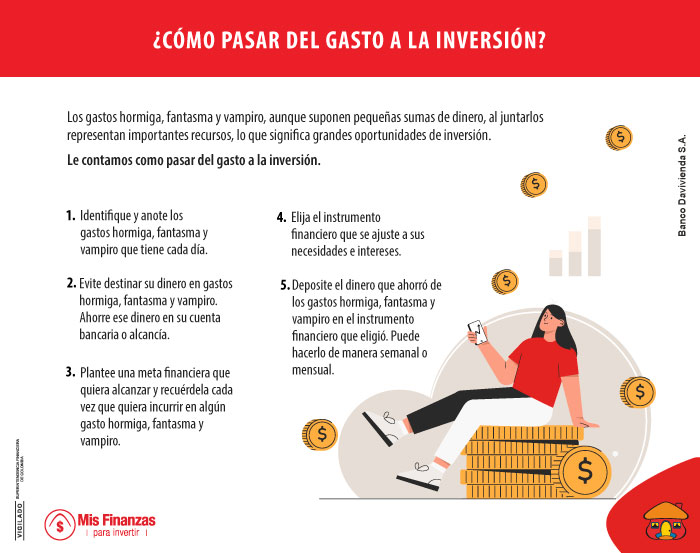

¿Cómo convertir los gastos en oportunidades de ahorro e inversión?

Para convertir los gastos en oportunidades de ahorro e inversión, es importante proceder e identificarlos teniendo en cuenta su valor, naturaleza y causa y con ello determinar las posibles alternativas.

Si desea ahorrar puede comenzar por reducir los gastos innecesarios o aquellos que tienen una misma función. Por ejemplo, no es recomendable pagar la suscripción de dos aplicaciones que cumplen con el mismo fin. Si se trata de gastos necesarios, se sugiere revisar si puede cambiarlos por una opción más económica. Por ejemplo, si gasta mucho dinero en transporte por aplicaciones, puede evaluar cuáles trayectos puede hacer en transporte público, bicicleta o caminando.

Si desea invertir, puede guardar el dinero destinado a este tipo de gastos en su cuenta de ahorros, para después depositarla en el instrumento financiero de su interés. El depósito de capital en el activo puede hacerlo mes a mes. En el mercado, existen distintos instrumentos financieros que permiten a las personas invertir a partir de montos asequibles de dinero y depositar el capital según el plazo que convenga. Este es el caso de los Fondos Voluntarios de Pensión (FVP) y Fondos de Inversión Colectiva (FICs).

1. Fondos Voluntarios de Pensión (FVP)

Los FVP son una alternativa de inversión que permite a las personas naturales complementar su pensión obligatoria y cumplir sus metas de ahorro a mediano y largo plazo. Dicha alternativa recopila productos financieros que reúnen el capital de varias personas para invertirlo en distintos tipos de activos. Son administrados por expertos, Administradoras de Fondos de Pensión (AFP), fiduciarias y compañías de seguros, que buscan maximizar las ganancias de los inversionistas.

Si le interesa conocer más sobre los FVP, lo invitamos a leer: “Factores que debe tener en cuenta para elegir un Fondo Voluntario de Pensión”, “¿Cómo entender la ficha técnica de un Fondo Voluntario de Pensiones?” y “¿Qué beneficios tiene invertir en un Fondo Voluntario de Pensión (FVP)?”.

2. Fondos de Inversión Colectiva (FIC)

Los FICs son un mecanismo de ahorro e inversión que reúne los aportes monetarios de distintas personas para invertirlo en un portafolio de activos. Es un instrumento financiero que busca obtener rendimientos para luego dividirlos de manera proporcional entre los inversionistas. Son administrados por Sociedades Fiduciarias, Comisionistas de Bolsa y Sociedades Administradoras de Inversión.

Aunque crea que los gastos hormiga, fantasma y vampiro suponen pequeñas sumas de dinero, al juntarlos representan importantes recursos, lo que significa grandes oportunidades de ahorro e inversión. Si cada mañana compra un café a $5.000, a la semana estaría gastando $35.000, al mes serían $150.000 y al año $1.825.000.

Algunas entidades financieras han puesto a disposición distintas herramientas y cursos gratuitos para que las personas puedan ahorrar e invertir el dinero con el objetivo de que puedan alcanzar sus metas. Este es el caso de Mis Finanzas para Invertir.

¡Conozca más sobre inversiones!

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.