Hace relativamente poco, las personas que querían financiar su emprendimiento, negocio o proyecto, encontraban muy pocas opciones en el mercado. Sin embargo, gracias a los avances tecnológicos han surgido alternativas de financiación e inversión accesibles para cualquier persona. Un ejemplo de esto es el crowdfunding y el crowdlending.

Si bien ambos son mecanismos para recaudar dinero por Internet, funcionan de manera diferente y tienen características distintas. A continuación, le explicamos cada uno de estos mecanismos de financiación e inversión.

1. ¿Qué es el crowdfunding?

El crowdfunding, también conocido como financiación colectiva o micromecenazgo, es una forma de financiación a través de medios digitales, en donde personas naturales o jurídicas que quieren invertir, se conectan con empresas en crecimiento y proyectos en desarrollo. Con este mecanismo, los empresarios encuentran recursos para financiar sus negocios o proyectos, mientras que los inversionistas pueden recibir posibles rendimientos sobre el capital invertido.

En Colombia y el mundo, existen distintas plataformas de crowdfunding. Su funcionamiento puede variar de una aplicación a otra, pero, por lo general, los interesados deben seguir unos procedimientos y fases.

¿Cómo funciona el crowdfunding?

Primero, tanto el emprendedor como el inversionista deben registrarse en la plataforma. En el caso del empresario deberá adjuntar su propuesta, es decir, información del negocio o proyecto, cantidad de dinero que necesita, tiempo que necesita para recaudar los recursos, porcentaje que recibirán los inversionistas, entre otros. Por su parte, los inversionistas deberán adjuntar su documento de identificación y contestar algunas preguntas.

Después, una vez publicado el proyecto en la plataforma, este debe ser promocionado para conseguir recursos. Los inversionistas podrán ver todos los proyectos y elegir a cuál destinar su dinero.

Cuando se cumple la fecha límite se cierra el proyecto y se revisa cuánto dinero fue recaudado. Si no se alcanza el monto que el emprendedor necesitaba, el dinero se devuelve a los inversionistas. De lo contrario, el empresario recibe los recursos y desarrolla el proyecto. Dependiendo del éxito, los inversionistas recibirán los rendimientos acordados.

2. ¿Qué es el crowdlending?

El crowdlending, también, es un mecanismo de financiación colectiva. Pero, en este caso, los inversionistas realizan un préstamo a una empresa o proyecto, con el objetivo de recuperar el dinero invertido más unos intereses previamente definidos. En el crowdlending, la persona natural o jurídica que presta el dinero no tiene acceso a los beneficios o ganancias que tenga la empresa o el proyecto en el futuro.

¿Cómo funciona el crowdlending?

Al igual que sucede con el crowdfunding existen distintas plataformas, cuyo funcionamiento varía de una aplicación a otra. La mayoría de las plataformas siguen este proceso o fases: Primero, el emprendedor y el prestamista deben registrarse en la plataforma. El emprendedor deberá rellenar información, como datos personales, laborales, económicos, entre otros. También, deberá indicar el objetivo de la financiación y la cantidad de dinero que necesita.

Después, la plataforma aprueba el préstamo y lo publica. A través de la aplicación, prestamista y prestatario definen las bases del contrato: cantidad de financiación, tipo de interés y plazo en el que el empresario devolverá el dinero. Con toda la información, las partes firman el contrato y la compañía recibe la financiación.

3. Diferencias entre el crowdfunding y el crowdlending

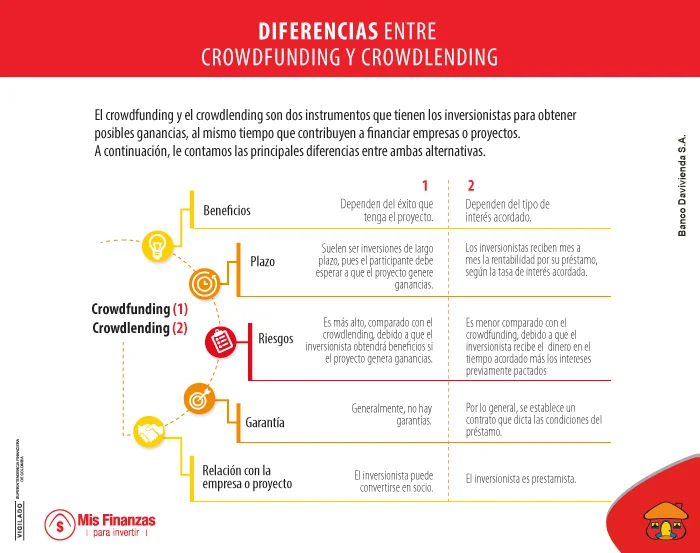

1. Riesgos a los que se expone el inversionista

En el crowdfunding, los beneficios económicos que esperan conseguir los inversionistas están condicionados al éxito del proyecto y a las ganancias que genere la empresa. Es decir, si el proyecto no resulta como se esperaba, el inversionista puede perder el capital invertido. Por su parte, en el crowdlending, el riesgo al que se expone el inversionista es menor, si se compara con el crowdfunding, pues existe un contrato en el que se establece cuándo el empresario devolverá el dinero y a qué interés.

2. Plazo de la inversión

En el crowdfunding, las inversiones suelen ser de largo plazo. El inversionista deberá esperar algunos años para recibir las posibles ganancias de la empresa o proyecto. Para el caso del crowdlending, los inversionistas reciben mes a mes la rentabilidad del préstamo según la tasa de interés acordada.

3. Garantías de la inversión

En el crowdfunding las garantías son mínimas. Por lo tanto, se requiere de un análisis exhaustivo para saber en cuáles proyectos se puede invertir y cuáles tienen realmente alto porcentaje de éxito a fin de obtener las ganancias prometidas. En el crowdlending, por el contrario, las garantías son estables. Se suele firmar un contrato entre inversionistas y empresas en el que se detallan las condiciones y los plazos de la devolución del capital.

En definitiva, el crowdfunding y el crowdlending son dos alternativas de financiación e inversión. Ambos mecanismos se diferencian entre sí, sobre todo, en todo en su nivel de riesgo. Lo invitamos a leer el artículo: “Crowdfunding para el mercado inmobiliario: una alternativa de inversión”.

Indique el motivo de su respuesta:

No entendí el contenido.No estoy de acuerdo con la información brindad.